A Função da Assessoria Sindical Consiste:

- Atendimento pessoal e telefônico aos Sindicatos Patronais e Produtores Rurais orientando sobre o enquadramento sindical rural;

- Coordenação da arrecadação da cobrança normal e judicial da Contribuição Sindical Rural no Estado;

- Orientação, coordenação e análise de Processos Eleitorais e Fundação de Sindicatos;

- Atendimento aos Sindicatos Patronais e Produtores Rurais no auxílio do preenchimento das declarações de ITR, INCRA e ADA.

Contribuição Sindical

Fundamentação

O que é a Contribuição Sindical?

A contribuição sindical é o valor pago por aqueles que participam

de uma determinada categoria econômica, profissional ou de uma

profissão liberal, em favor do sindicato representativo da categoria

ou profissão (artigos 578 a 591, da CLT).

Sistema Sindical Rural

É o sistema que defende, trabalha e fala em seu nome e de todos os produtores

rurais do Brasil. Constituído de forma piramidal, tem em sua base 1.951 Sindicatos

Rurais e 1.122 extensões de base, segundo dados do Departamento Sindical - DESIN em

31/11/2017.

Esses sindicatos são representados por 27 federações estaduais, que têm na Confederação da Agricultura e Pecuária do Brasil (CNA) a sua representação máxima. Criada por meio do Decreto-Lei n.º 53.516, de 31 de janeiro de 1964, a entidade é a legítima representante do setor rural brasileiro. Essa estrutura garante a presença do sistema CNA em qualquer ponto do País.

Assim como a CNA, as Federações atuam em seus Estados estimulando o fortalecimento do sindicalismo rural, enquanto os sindicatos desenvolvem ações diretas de apoio ao produtor rural, buscando soluções para os problemas locais de forma associativa. Como líder do Sistema, a CNA é reconhecida como única representante da categoria legalmente constituída.

Legitimidade Ativa A confederação da Agricultura e Pecuária do Brasil - CNA tem legitimidade ativa para a cobrança da contribuição sindical rural, por força da Súmula nº 396 do STJ. Devido ao convênio celebrado com a Receita Federal do Brasil a CNA passou a exercer a função arrecadadora da contribuição sindical rural.

A partir de 1997, a legitimidade ativa para exercer essa arrecadação foi transferida para a Confederação da Agricultura e Pecuária do Brasil - CNA, por força do disposto no artigo 24, da Lei n.º 8.847, de 28 de janeiro de 1994, e em conformidade com a Súmula nº 396 do STJ (Superior Tribunal de Justiça).

De acordo com o artigo 589 da CLT, o montante arrecadado deve ser partilhado entre as entidades sindicais (Sindicatos, Federações e Confederação) e a União (Ministério do Trabalho - "Conta Especial Emprego e Salário").

Objetivos e Funcionamento

O principal objetivo do sistema sindical rural é a defesa dos seus direitos, reivindicações e

interesses, independentemente do tamanho da propriedade e do ramo de atividade de cada um, seja

lavoura ou pecuária, extrativismo vegetal, pesca ou exploração florestal. O Sistema CNA trabalha

inspirado em seis princípios básicos:

- Solidariedade social,

- Livre iniciativa,

- Direito de Propriedade,

- Segurança jurídica,

- Economia de mercado; e

- interesses do País.

Como são aplicados os recursos

O total arrecadado pela contribuição sindical rural é aplicado na prestação

de serviços aos produtores rurais em todo o país. A verdadeira representação

de classe exige uma estrutura forte e ágil. Nestes tempos de globalização da

economia, além de atuar junto às lideranças políticas locais, estaduais e nacionais,

é preciso conquistar o respeito do mercado internacional. Só uma representação construída

de forma poderá concretizar as reivindicações do setor rural.

A CNA (Confederação da Agricultura e Pecuária do Brasil), as Federações da Agricultura dos Estados e os Sindicatos Rurais expressam e defendem as reivindicações do setor, participando de debates, comissões, acordos e convenções coletivas de trabalho, reuniões e outros foros de decisão.

Além do mais, o Sistema Sindical Rural é o canal indispensável para a transferência de informações sobre os assuntos principais do dia-a-dia do produtor rural, como atualização da legislação agrícola e agrária, as cotações nacionais e internacionais, a orientação sobre reforma agrária e desapropriações, esclarecimentos de caráter jurídico, trabalhista, previdenciário e outros.

Por intermédio do Serviço Nacional de Aprendizagem Rural (SENAR), o Sistema Sindical Rural capacita e treina o pequeno produtor e o trabalhador rural. Desde 1993, o SENAR já capacitou mais de 60 milhões de trabalhadores do campo em todo o Brasil.

A segunda forma de custeio são as mensalidades espontâneas dos associados aos sindicatos rurais.

Quem é o contribuinte? A Contribuição Sindical Rural existe desde 1943 e é paga pelos produtores rurais, pessoa física ou jurídica, nos termos do Decreto-Lei n.º 1.166, de 15 de abril de 1971:

Art. 1º - Para efeito da cobrança da contribuição sindical rural prevista nos arts. 149 da Constituição Federal e 578 a 591 da Consolidação das Leis do Trabalho, considera-se:

(...)

II- empresário ou empregador rural:

a) a pessoa física ou jurídica que, tendo

empregado, empreende, a qualquer título, atividade econômica

rural;

b) quem, proprietário ou não, e mesmo sem

empregado, em regime de economia familiar, explore imóvel

rural que lhe absorva toda a força de trabalho e lhe garanta

a subsistência e progresso social e econômico em área superior

a dois módulos rurais da respectiva região;

c) os proprietários rurais de mais de um

imóvel rural, desde que a soma de suas áreas seja superior a

dois módulos rurais da respectiva região.

Cálculo e valor da Contribuição

O Cálculo do valor da contribuição Sindical Rural deve observar as

distinções de base de cálculo para os contribuintes pessoas físicas e

jurídicas, definidas no no § 1º do art. 4º do Decreto- Lei nº 1.166/71:

1º - Pessoa física

A Base de Cálculo da Contribuição é o Valor da Terra Nua

Tributável (VTNt) de todas as propriedades rurais pertencentes

ao Produtor Rural declaradas no ITR(VTNt).

O inciso II do art. 17 da Lei nº 9.393/96 autoriza a celebração

de convênio entre a Secretaria da Receita Federal e a CNA com o

objetivo de fornecimento dos dados necessários à cobrança da

Contribuição Sindical Rural.

2º - Pessoa jurídica

A Base de Cálculo da Contribuição é a Parcela do Capital

Social - PCS atribuída ao imóvel.

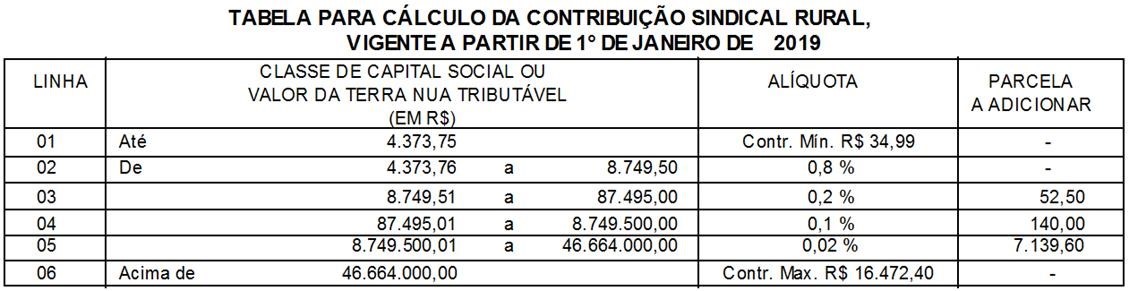

Com base na tabela a seguir é possível calcular o valor que o produtor rural irá pagar de contribuição sindical rural, conforme o inciso III do artigo 580 da CLT, com redação dada pela Lei n.º 7.047/82. Tabela para cálculo da contribuição sindical rural vigente a partir de 1º de janeiro de 2017:

Como e quando pagar

A CNA envia ao produtor rural uma guia bancária, já preenchida,

com o valor da sua contribuição sindical rural. A partir de 2019,

o vencimento para Pessoa Jurídica e Pessoa Física passou a ser

22 de maio de cada ano, podendo pagá-la em qualquer agência

bancária. Depois dessa data, de posse da guia, deverá procurar

uma das agências do Banco do Brasil para fazer o pagamento da

sua contribuição, no prazo máximo de até 90 dias após o

vencimento, ou reemiti-la através do site

www.cnabrasil.org.br.

Condições especiais

Correção e alteração de informações do Proprietário ou do Imóvel

Em caso de solicitação de alteração cadastral, o proprietário

rural deverá protocolar o pedido junto ao Sindicato Rural do

seu município, Federação da Agricultura do Estado ou na CNA,

endereçando o requerimento, qualquer das hipóteses, à CNA,

juntamente com a documentação comprobatória.

Quem emite a guia

Até o exercício de 1996, a cobrança era feita pela Secretaria

da Receita Federal juntamente com a do ITR. A partir de 1997,

quem faz a cobrança é a CNA (Confederação da Agricultura e

Pecuária do Brasil), entidade líder do Sistema Sindical Rural.

Você pode emitir a 2ª via da Contribuição na página: https://www.cnabrasil.org.br/contribuicao-sindical/2a-via-contribuicao-sindical

Em caso de dúvidas, você pode buscar outras informações na Federação da Agricultura do seu Estado:

| UF | Telefones | |||

| AC | socorronobre@faeac.org.br | (68) 3224-1797 | (68) 99985-6246 | |

| AL | carla@faeal.org.br | (82) 3217-9803 | (82) 98878-3618 | |

| AP | federacao_ap@hotmail.com | (96) 3242-1049 | (96) 3242-1055 | (96) 3242-2595 |

| AM | depsind@faea.org.br | (92) 3198-8402 | (92) 3198-8400 | |

| BA | uga.ba@faeb.org.br | (71) 3415-7100 | ||

| CE | cobrancacsr@faec.org.br | (85) 3535-8015 | (85) 3535-8033 | |

| DF | arrecadacao@fapedf.org.br | (61) 3242-9600 | ||

| ES | arrecadacaocsr@faes.org.br | (27) 3185-9208 | ||

| GO | csr@faeg.com.br | (62) 3096-2200 | ||

| MA | faema@faema.org.br | (98) 3311-3162 | (98) 3232-4452 | (98) 98147-7644 |

| MA | arrecadacaofaema@senar-ma.org.br | (98) 3311-3162 | (98) 3232-4452 | (98) 98147-7644 |

| MT | arrecadacao@famato.org.br | (65) 3928-4479 | ||

| MS | uac@famasul.com.br | (67) 3320-9700 | (67) 3320-6937 | (67) 3320-9735 |

| MG | cadastro@faemg.org.br | (31) 3074-3070 | ||

| PA | ugapara@faepanet.com.br | (91) 4008-5353 | (91) 4008-5321 | (91) 4008-5395 |

| PB | sindical@faepapb.com.br | (83) 3048-6050 | (83) 3048-6057 | |

| PR | superintendencia-adm-fin@faep.com.br | (41) 2169-7911 | (41) 2169-7944 | |

| PE | faepe@faepe.com.br | (81) 3312-8500 | ||

| PI | mairla.faepi@yahoo.com.br | (86) 3221-6666 | (86) 3221-1120 | (86) 3221-2400 |

| RJ | sindical@faerj.com.br | (21) 3380-9500 | ||

| RN | uga@senarrn.com.br | (84) 3342-0200 | ||

| RS | sindical@farsul.org.br | (51) 3214-4400 | ||

| RO | faperon@enter-net.com.br | (69) 3223-2403 | (69) 99931-8420 | |

| RR | faerr@faerr-senar.com.br | (95) 3623-0838 | (95) 3623-0839 | (95) 3224-7105 |

| SC | uga-sc@faesc.com.br | (48) 3331-9700 | (48) 3331-9799 | |

| SP | contribuicaosindical@faespsenar.com.br | (11) 3121-7234 | (11) 3125-1333 | |

| SE | faese@infonet.com.br | (79) 3211-3264 | ||

| TO | hanna@faetrural.com.br | (63) 3219-9200 | (63) 3219-9254 | |

Torre A, 10º Andar - CEP: 29056-243

Santa Lúcia, Vitória - ES